Rangkuman: ChatGPTPerplexity

Banyak orang membeli saham karena melihat harganya terlihat murah. Sekilas, logika itu memang terasa masuk akal. Kalau sebuah saham turun jauh dari puncaknya, banyak yang langsung menganggap saham tersebut sedang diskon. Padahal, harga murah belum tentu berarti nilainya murah. Bisa jadi justru sebaliknya: harganya terlihat rendah, tetapi secara fundamental masih terlalu mahal.

Di sinilah analisis valuasi mulai penting, terutama kalau kamu sudah memahami dasar analisis fundamental saham. Investor yang ingin melangkah lebih jauh biasanya tidak berhenti di pertanyaan “berapa harga saham ini sekarang?”, tetapi masuk ke pertanyaan yang lebih penting: “berapa nilai wajarnya?” Perbedaan antara harga dan nilai inilah yang sering menentukan kualitas keputusan investasi.

Salah satu metode yang paling sering digunakan untuk menjawab pertanyaan itu adalah Dividend Discount Model atau DDM. Metode ini terdengar teknis, tetapi logikanya sebenarnya cukup sederhana. Kalau sebuah saham rutin membagikan dividen, maka nilai saham tersebut bisa diperkirakan dari total dividen yang berpotensi diterima investor di masa depan, terutama jika kamu sudah memahami apa itu dividen dan cara kerjanya.

Karena itu, memahami DDM bukan hanya membantu kamu mengenal satu rumus dalam analisis fundamental, tetapi juga mengubah cara pandang saat menilai saham dividen. Supaya lebih jelas, mari mulai dari fondasinya terlebih dahulu.

Apa Itu DDM?

DDM adalah singkatan dari Dividend Discount Model, yaitu metode valuasi saham yang menghitung nilai wajar saham berdasarkan estimasi dividen yang akan dibayarkan di masa depan. Dalam pendekatan ini, saham dipandang sebagai aset yang menghasilkan arus kas bagi pemegangnya, dan arus kas itu berbentuk dividen.

Artinya, ketika kamu membeli saham dari perusahaan yang rajin membagi dividen, kamu sebenarnya sedang membeli hak atas aliran pendapatan di masa depan. Nilai saham tersebut lalu dihitung dengan mendiskontokan dividen-dividen yang diperkirakan akan diterima nanti ke nilai saat ini. Dengan kata lain, uang yang kamu terima lima atau sepuluh tahun ke depan tentu nilainya tidak sama dengan uang yang kamu pegang hari ini, sehingga perlu disesuaikan.

Di titik ini, DDM menjadi menarik karena ia memaksa investor untuk berpikir lebih rasional. Fokusnya bukan pada hype, rumor, atau sekadar grafik harga, melainkan pada kemampuan perusahaan menghasilkan dan membagikan keuntungan secara konsisten. Itulah sebabnya metode ini paling sering digunakan untuk menilai saham perusahaan matang yang punya kebijakan dividen stabil, seperti perusahaan consumer goods, perbankan tertentu, utilitas, atau emiten defensif lain.

Meski begitu, memahami definisi saja belum cukup. Supaya DDM tidak berhenti sebagai istilah yang terdengar pintar, kamu perlu memahami logika di balik cara kerjanya.

Kenapa DDM Penting dalam Analisis Fundamental?

Dalam analisis fundamental, inti utamanya selalu sama: mencari tahu apakah harga pasar sebuah saham sudah mencerminkan nilai sebenarnya atau belum. Masalahnya, nilai saham tidak bisa ditebak hanya dari perasaan atau dari asumsi bahwa “perusahaan ini besar, jadi pasti bagus.” Investor tetap butuh alat untuk menilai, dan DDM hadir sebagai salah satu alat itu.

Metode ini penting karena memberi kerangka berpikir yang lebih disiplin dalam menentukan nilai wajar saham.. Saat menggunakan DDM, kamu tidak sedang menebak-nebak. Kamu mencoba menghitung nilai saham berdasarkan sesuatu yang nyata, yaitu dividen. Kalau perusahaan punya rekam jejak pembagian dividen yang stabil dan prospeknya masih sehat, maka DDM bisa memberi gambaran apakah harga saham saat ini berada di bawah, di sekitar, atau di atas nilai wajarnya.

Selain itu, DDM juga membantu kamu melihat kualitas bisnis secara tidak langsung. Perusahaan yang mampu membayar dividen secara konsisten biasanya memiliki arus kas yang lebih terjaga, model bisnis yang lebih matang, dan tekanan spekulatif yang lebih rendah dibanding saham yang hanya mengandalkan ekspektasi pertumbuhan. Bukan berarti saham dividen selalu lebih baik, tetapi untuk investor yang mencari kestabilan dan pendapatan jangka panjang, DDM memberi pijakan yang lebih konkret.

Namun penting juga untuk memahami batasnya. DDM bukan alat sakti yang bisa dipakai ke semua saham. Justru karena metode ini punya syarat tertentu, investor perlu tahu kapan ia relevan dan kapan sebaiknya menggunakan pendekatan lain. Sebelum sampai ke situ, kamu perlu memahami dulu logika inti dari model ini.

Cara Kerja DDM: Bukan Sekadar Rumus, Tapi Logika Nilai

Banyak orang mengira DDM hanyalah rumus matematika yang perlu dihafal. Padahal, yang jauh lebih penting adalah memahami logikanya. Inti DDM sangat sederhana: nilai sebuah saham sama dengan nilai sekarang dari semua dividen yang akan kamu terima di masa depan.

Kalau dipikir-pikir, ini masuk akal. Ketika kamu membeli saham dividen, salah satu manfaat utama yang kamu incar adalah pembagian laba dalam bentuk dividen. Maka, untuk menilai saham itu, kamu melihat seberapa besar dividen yang kemungkinan akan dibagikan dan seberapa layak dividen tersebut dihargai hari ini.

Masalahnya, dividen yang dibayar tahun depan, dua tahun lagi, atau lima tahun lagi tidak bisa disamakan begitu saja nilainya dengan uang sekarang. Ada faktor waktu, risiko, dan tingkat pengembalian yang kamu harapkan sebagai investor atau yang sering disebut sebagai return investasi. Itulah kenapa DDM menggunakan konsep diskonto. Semakin tinggi risiko atau semakin tinggi return yang kamu minta, semakin rendah nilai sekarang dari dividen masa depan tersebut.

Dari sini mulai terlihat bahwa DDM sebenarnya bukan sekadar alat hitung, tetapi alat berpikir. Ia mengajarkan bahwa harga saham yang wajar seharusnya lahir dari kemampuan perusahaan menghasilkan pembayaran kepada pemegang saham. Kalau harga pasar melesat terlalu jauh, sementara dividen dan prospeknya tidak mendukung, ada kemungkinan saham tersebut dihargai terlalu mahal. Sebaliknya, kalau harga pasar tertinggal dari nilai yang dihitung, bisa muncul peluang investasi.

Setelah logika ini dipahami, barulah rumus DDM terasa masuk akal dan tidak sekadar jadi hafalan kosong.

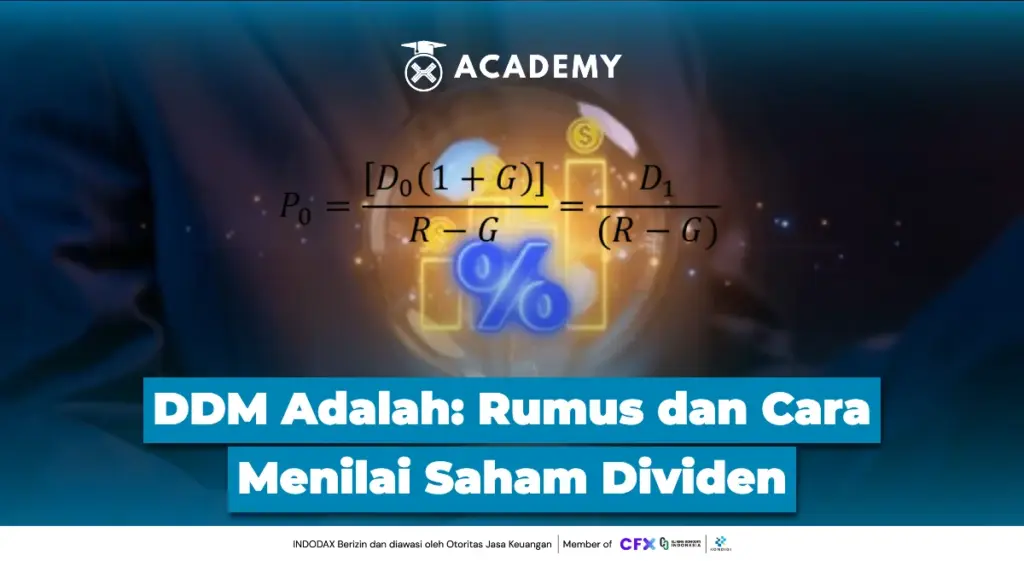

Rumus DDM dan Arti Tiap Variabelnya

Rumus DDM yang paling umum digunakan adalah:

P = D1 / (r – g)

Dalam rumus ini, P adalah nilai wajar saham. D1 adalah dividen per saham yang diperkirakan akan dibayarkan pada tahun depan. r adalah tingkat pengembalian yang diharapkan investor atau tingkat diskonto. Sementara itu, g adalah tingkat pertumbuhan dividen tahunan.

Sekilas rumus ini terlihat sederhana, tetapi justru kesederhanaannya bisa menipu. Banyak investor pemula menganggap bahwa selama angkanya bisa dimasukkan ke rumus, hasilnya pasti akurat. Padahal, kualitas hasil DDM sepenuhnya bergantung pada kualitas asumsi yang dipakai.

Mari lihat lebih pelan. D1 terlihat mudah karena kamu tinggal memperkirakan dividen tahun depan. Namun, di lapangan, proyeksi dividen tidak selalu lurus. Ada perusahaan yang membayar dividen tinggi satu tahun lalu menurunkannya di tahun berikutnya. Ada juga yang nominal dividennya stabil, tetapi pertumbuhannya melambat.

Lalu ada variabel r, yang sering jadi sumber kesalahan paling besar. Tingkat pengembalian yang diharapkan investor tidak bisa dipilih sembarangan. Kalau r terlalu rendah, hasil valuasi bisa membengkak dan membuat saham terlihat murah padahal tidak. Kalau terlalu tinggi, nilai wajarnya bisa jatuh terlalu dalam dan membuat saham tampak mahal padahal sebenarnya menarik.

Variabel g juga sama sensitifnya. Ini adalah asumsi tentang pertumbuhan dividen. Kenaikan kecil pada g bisa menghasilkan perubahan besar pada nilai wajar saham, terutama jika selisih antara r dan g semakin sempit. Karena itu, DDM terlihat simpel di atas kertas, tetapi menuntut kehati-hatian tinggi dalam praktik.

Begitu kamu memahami tiap unsur dalam rumus, langkah berikutnya adalah melihat bagaimana perhitungannya dilakukan secara nyata.

Cara Menghitung DDM untuk Menilai Saham Dividen

Supaya lebih mudah dipahami, bayangkan sebuah perusahaan membayar dividen sebesar Rp1.600 per saham tahun ini. Dari kondisi bisnis dan riwayat pembayarannya, kamu memperkirakan dividen akan tumbuh 5 persen per tahun. Lalu kamu menetapkan tingkat pengembalian yang kamu harapkan sebesar 8 persen.

Langkah pertama adalah menghitung dividen tahun depan atau D1. Kalau dividen saat ini Rp1.600 dan diperkirakan tumbuh 5 persen, maka dividen tahun depan menjadi:

D1 = 1.600 x (1 + 0,05) = 1.680

Setelah itu, masukkan ke rumus DDM:

P = 1.680 / (0,08 – 0,05)

P = 1.680 / 0,03

P = 56.000

Dari perhitungan ini, nilai wajar saham diperkirakan sebesar Rp56.000 per lembar. Kalau harga pasar saham saat ini berada di bawah angka tersebut, secara teori saham itu bisa dianggap undervalued. Sebaliknya, kalau harga pasarnya sudah jauh di atas angka itu, maka saham tersebut berpotensi overvalued.

Meski contoh ini terlihat rapi, kenyataannya pasar tidak selalu sesederhana itu. Hasil hitungan DDM bukan angka mutlak yang harus diterima mentah-mentah. Ia lebih tepat dipandang sebagai estimasi yang membantu kamu mengambil keputusan dengan dasar yang lebih kuat. Kalau asumsi dividen, pertumbuhan, atau tingkat return berubah, hasil valuasinya pun bisa ikut berubah.

Karena itu, menggunakan DDM dengan benar berarti bukan hanya tahu cara menghitungnya, tetapi juga tahu cara membaca hasilnya dengan kritis. Dari sini, kamu juga akan melihat bahwa tidak semua perusahaan cocok dinilai dengan satu model yang sama.

Jenis-Jenis Dividend Discount Model

Dalam praktiknya, DDM tidak selalu berhenti pada satu rumus dasar. Ada beberapa variasi model yang digunakan sesuai karakter perusahaan dan pola pertumbuhan dividennya. Memahami perbedaannya penting agar kamu tidak memaksakan satu model ke semua saham.

DDM Pertumbuhan Konstan

Ini adalah bentuk DDM yang paling sederhana dan paling sering diajarkan. Model ini mengasumsikan bahwa dividen akan tumbuh dengan tingkat yang sama setiap tahun dalam jangka panjang. Pendekatan seperti ini cocok untuk perusahaan yang sudah matang, punya bisnis stabil, dan konsisten membagikan dividen dengan ritme yang relatif terukur.

Keunggulan model ini ada pada kesederhanaannya. Investor bisa lebih cepat menghitung estimasi nilai wajar. Namun, kesederhanaan itu juga membuatnya kurang fleksibel. Kalau perusahaan sedang berada dalam fase perubahan besar, model pertumbuhan konstan bisa menjadi terlalu kaku.

Two-Stage DDM

Model ini digunakan ketika perusahaan diperkirakan akan mengalami dua fase pertumbuhan dividen yang berbeda. Misalnya, beberapa tahun pertama dividen tumbuh lebih cepat, lalu setelah bisnis matang pertumbuhannya menjadi lebih stabil.

Pendekatan ini terasa lebih realistis untuk perusahaan yang tidak sepenuhnya mapan, tetapi mulai bergerak menuju fase yang lebih dewasa. Karena memisahkan fase pertumbuhan tinggi dan fase pertumbuhan stabil, hasil valuasinya bisa lebih mendekati kenyataan dibanding model konstan.

Multi-Stage DDM

Ada juga pendekatan yang lebih kompleks dengan beberapa tahap pertumbuhan. Model seperti ini biasanya dipakai kalau investor ingin menggambarkan perjalanan perusahaan secara lebih rinci, misalnya fase ekspansi, fase normalisasi, lalu fase matang.

Walau lebih detail, model multi-stage menuntut asumsi yang jauh lebih banyak. Itu berarti risikonya juga bertambah. Semakin banyak asumsi yang dimasukkan, semakin besar ruang kesalahan yang bisa terjadi.

Dari sini terlihat bahwa memilih jenis DDM tidak boleh asal. Model yang tepat bukan yang paling rumit, tetapi yang paling sesuai dengan karakter perusahaan yang sedang dianalisis.

Kelebihan DDM yang Membuatnya Tetap Dipakai

Di tengah banyaknya metode valuasi saham, DDM tetap punya tempat karena menawarkan sesuatu yang sangat penting: kejelasan logika. Model ini berangkat dari dividen, yaitu arus kas yang benar-benar bisa dinikmati pemegang saham. Buat investor yang menyukai pendekatan konservatif, hal ini menjadi nilai tambah besar.

Kelebihan pertama DDM adalah kesederhanaannya. Dibanding beberapa model valuasi lain yang membutuhkan proyeksi arus kas panjang dan banyak komponen tambahan, DDM relatif lebih mudah dipahami. Bagi investor yang baru mulai mendalami valuasi, ini bisa menjadi pintu masuk yang bagus.

Kelebihan kedua adalah fokusnya pada kualitas bisnis yang sudah terbukti. Saham yang cocok dinilai dengan DDM umumnya adalah saham dari perusahaan yang sudah mampu menghasilkan laba stabil dan membagikannya kepada pemegang saham. Itu berarti DDM cenderung digunakan pada bisnis yang lebih matang dan punya disiplin keuangan lebih jelas.

Kelebihan ketiga, DDM membantu investor tetap waras saat pasar bergerak berlebihan. Ketika euforia membuat harga saham naik terlalu tinggi, DDM bisa menjadi pengingat bahwa pada akhirnya nilai harus kembali ke kemampuan perusahaan memberi hasil kepada pemegang saham. Dalam kondisi seperti ini, DDM bukan hanya alat hitung, tetapi juga alat kontrol emosi.

Meski demikian, setiap kelebihan biasanya datang bersama keterbatasannya sendiri. Karena itulah DDM tetap perlu dipakai dengan mata terbuka.

Kekurangan DDM yang Sering Diabaikan

Salah satu kelemahan terbesar DDM adalah tidak semua saham membayar dividen. Bahkan di pasar modern, banyak perusahaan bagus justru memilih menahan laba untuk ekspansi, riset, atau penguatan bisnis. Pada saham seperti ini, DDM jelas tidak relevan.

Selain itu, DDM sangat sensitif terhadap asumsi. Perubahan kecil pada tingkat pertumbuhan dividen atau tingkat return yang diharapkan bisa menghasilkan nilai wajar yang sangat berbeda. Ini membuat hasil valuasi tampak presisi, padahal sesungguhnya rapuh jika asumsi dasarnya terlalu optimistis.

Masalah lain yang sering diabaikan adalah kecenderungan investor menggunakan DDM seolah-olah perusahaan akan selalu stabil. Padahal, bisnis bisa berubah. Industri bisa terganggu. Margin bisa tertekan. Kebijakan dividen pun bisa direvisi jika kondisi ekonomi memburuk. Jika semua risiko itu tidak masuk ke dalam pertimbangan, DDM justru berpotensi menyesatkan.

Ada juga persoalan praktis. Beberapa investor terlalu cepat menyimpulkan bahwa saham undervalued hanya karena nilai wajarnya di atas harga pasar. Padahal pasar bisa memberi diskon dengan alasan yang valid, misalnya prospek pertumbuhan melambat, tekanan persaingan meningkat, atau ada risiko fundamental yang belum sepenuhnya tercermin dalam angka dividen saat ini.

Karena itu, DDM sebaiknya tidak dipakai secara buta. Ia jauh lebih berguna jika diposisikan sebagai salah satu alat analisis, bukan satu-satunya penentu keputusan.

Kapan DDM Cocok Digunakan?

DDM paling cocok digunakan ketika kamu sedang menilai perusahaan yang punya kebijakan dividen konsisten, kondisi bisnis relatif stabil, dan prospek pertumbuhannya cukup bisa diperkirakan. Perusahaan seperti ini biasanya tidak lagi berada pada fase ekspansi agresif, tetapi sudah masuk ke tahap bisnis yang lebih matang.

Saham-saham dividen dari sektor defensif sering menjadi kandidat yang sesuai untuk DDM. Dalam kasus seperti ini, pola pembagian dividen memberi dasar yang cukup jelas bagi investor untuk menghitung nilai wajar. Semakin stabil riwayat pembagian dividennya, semakin masuk akal model ini digunakan.

DDM juga relevan untuk investor yang orientasinya bukan hanya capital gain, tetapi juga pendapatan pasif dari dividen. Kalau tujuan investasimu memang ingin memiliki saham yang memberi arus kas rutin, maka menilai saham dengan basis dividen menjadi langkah yang logis.

Namun kecocokan DDM bukan hanya soal perusahaan rajin membagi dividen. Kamu juga perlu melihat apakah pertumbuhan bisnisnya masuk akal, apakah laba dan arus kas mendukung pembagian dividen itu, dan apakah tingkat return yang kamu harapkan realistis. Kalau salah satu fondasi ini rapuh, hasil DDM juga ikut rapuh.

Setelah tahu kapan DDM cocok, kamu juga perlu paham kapan sebaiknya model ini tidak dipaksakan.

Kapan DDM Tidak Cocok Dipakai?

DDM menjadi kurang relevan saat diterapkan pada saham growth yang tidak membayar dividen atau perusahaan yang masih memprioritaskan ekspansi. Dalam situasi seperti ini, nilai perusahaan tidak datang dari dividen, melainkan dari pertumbuhan laba, ekspansi pasar, efisiensi, atau potensi bisnis di masa depan.

Model ini juga kurang cocok untuk perusahaan yang dividennya tidak stabil. Kalau perusahaan kadang membayar, kadang tidak, atau nominalnya berubah drastis tanpa pola yang jelas, maka fondasi utama DDM ikut goyah. Menghitung nilai wajar dari aliran dividen yang sulit diprediksi tentu berisiko menghasilkan valuasi yang menyesatkan.

DDM pun tidak ideal ketika kondisi industri sedang berubah cepat. Misalnya, perusahaan menghadapi disrupsi, perubahan regulasi, tekanan margin, atau pergantian model bisnis. Pada kondisi seperti itu, asumsi pertumbuhan dividen jangka panjang menjadi terlalu spekulatif.

Dari sini terlihat bahwa kelemahan terbesar investor bukan pada ketidakmampuan menghitung, tetapi pada kebiasaan memaksakan model ke objek yang salah. Padahal, dalam valuasi, memilih alat yang tepat sama pentingnya dengan bisa menggunakannya.

Perbedaan DDM dengan Metode Valuasi Lain

Agar tidak salah tempat, DDM perlu dipahami bersama metode valuasi lain. Salah satu yang paling sering dibandingkan dengan DDM adalah DCF atau Discounted Cash Flow.

Perbedaannya terletak pada sumber arus kas yang dinilai. DDM fokus pada dividen yang diterima pemegang saham. Sementara DCF biasanya menilai arus kas perusahaan secara lebih luas, bukan hanya yang dibagikan sebagai dividen. Karena itu, DCF cenderung lebih fleksibel dan bisa dipakai ke lebih banyak jenis perusahaan, termasuk yang belum membayar dividen.

Kalau dibandingkan dengan pendekatan berbasis rasio seperti PER atau PBV, DDM punya pendekatan yang lebih mendasar karena berusaha menghitung nilai intrinsik, bukan sekadar membandingkan harga pasar dengan laba atau nilai buku. Namun, pendekatan rasio sering lebih praktis untuk screening awal, terutama ketika investor ingin membandingkan banyak saham dalam waktu cepat.

Artinya, DDM bukan metode yang otomatis lebih unggul dari yang lain. Ia unggul ketika konteksnya tepat. Investor yang matang biasanya tidak fanatik pada satu model saja, melainkan memahami fungsi masing-masing alat. DDM bisa sangat berguna, tetapi nilainya jauh lebih tinggi jika dikombinasikan dengan pembacaan bisnis yang sehat.

Kesalahan Umum Saat Menggunakan DDM

Ada beberapa kesalahan yang cukup sering terjadi saat investor memakai DDM. Kesalahan pertama adalah terlalu optimistis pada pertumbuhan dividen. Banyak orang tanpa sadar memasukkan angka pertumbuhan yang tinggi hanya karena perusahaan sedang terlihat bagus beberapa tahun terakhir. Padahal, pertumbuhan dividen yang terlalu agresif sulit dipertahankan dalam jangka panjang.

Kesalahan kedua adalah memilih tingkat return yang diharapkan secara sembarangan. Ada yang memasang angka terlalu rendah agar saham terlihat murah, ada juga yang terlalu tinggi sampai hampir semua saham tampak mahal. Keduanya sama-sama berbahaya karena menghasilkan valuasi yang bias.

Kesalahan ketiga adalah memakai DDM untuk saham yang seharusnya tidak dinilai dengan model ini. Ini sering terjadi pada investor yang baru belajar valuasi dan ingin mencoba semua rumus ke semua saham. Hasilnya, model yang sebenarnya rapi justru menghasilkan kesimpulan yang keliru karena objeknya tidak cocok.

Kesalahan berikutnya adalah mengabaikan kualitas bisnis di balik angka. DDM memang berbasis rumus, tetapi perusahaan bukan sekadar kumpulan variabel. Ada manajemen, industri, kompetisi, kebijakan modal, dan risiko ekonomi yang tetap harus dibaca. Kalau semua itu diabaikan, investor bisa terjebak merasa objektif hanya karena memakai model matematis.

Itulah sebabnya DDM paling bermanfaat saat dipakai sebagai alat bantu berpikir, bukan mesin otomatis pembuat keputusan.

Apakah DDM Masih Relevan untuk Investor Saat Ini?

Di tengah maraknya saham growth, teknologi, dan bisnis yang lebih suka ekspansi ketimbang membayar dividen, ada yang menganggap DDM sudah ketinggalan. Anggapan ini tidak sepenuhnya benar. DDM masih relevan, tetapi memang tidak seluas dulu dalam penerapannya.

Relevansi DDM tetap kuat untuk investor yang fokus pada saham dengan arus kas stabil dan kebijakan dividen jelas. Dalam konteks seperti ini, model tersebut masih sangat berguna untuk memberi batas rasional terhadap harga yang pantas dibayar. Bagi investor yang mencari kestabilan, DDM justru tetap terasa dekat dengan kebutuhan nyata.

Yang berubah adalah lanskap pasarnya. Kini lebih banyak perusahaan tumbuh besar tanpa mengandalkan dividen sebagai daya tarik utama. Karena itu, investor modern perlu lebih luwes. DDM tetap penting untuk dipahami, tetapi penggunaannya harus selektif. Ia bukan alat universal, melainkan alat yang sangat efektif ketika konteksnya tepat.

Kalau kamu bisa melihat DDM dengan sudut pandang seperti ini, kamu tidak akan terjebak antara dua ekstrem: menganggapnya kuno atau menganggapnya wajib dipakai ke semua saham. Keduanya sama-sama keliru.

Kesimpulan

DDM adalah metode valuasi saham yang membantu kamu menilai nilai wajar saham dividen berdasarkan estimasi pembagian dividen di masa depan. Di permukaan, model ini terlihat sederhana. Namun, di balik kesederhanaannya, DDM menuntut pemahaman yang matang soal pertumbuhan dividen, tingkat return yang diharapkan, dan kualitas bisnis perusahaan.

Kekuatan DDM terletak pada logikanya yang bersih. Ia mengajak investor kembali ke pertanyaan paling mendasar: berapa nilai dari arus kas yang benar-benar bisa diterima pemegang saham? Dalam pasar yang sering dipenuhi euforia dan narasi, pendekatan seperti ini justru terasa penting karena menahan investor agar tidak membeli saham hanya karena terlihat populer atau murah secara nominal.

Meski begitu, DDM bukan kunci jawaban untuk semua situasi. Metode ini bekerja baik pada saham yang tepat, tetapi bisa menyesatkan kalau dipaksakan pada perusahaan yang tidak cocok. Karena itu, cara paling sehat memandang DDM bukan sebagai alat mutlak, melainkan sebagai salah satu kerangka berpikir dalam analisis fundamental.

Pada akhirnya, investor yang baik bukan yang hafal paling banyak rumus, melainkan yang tahu kapan sebuah rumus layak dipakai dan kapan harus berhenti memaksakannya. Di situlah DDM menjadi lebih dari sekadar metode hitung. Ia menjadi cara berpikir yang membuat keputusan investasi terasa lebih tenang, terukur, dan masuk akal.

FAQ

1. Apa itu DDM dalam saham?

DDM adalah metode valuasi saham yang menghitung nilai wajar saham berdasarkan dividen yang diperkirakan akan dibayarkan di masa depan, lalu didiskontokan ke nilai saat ini.

2. DDM digunakan untuk saham seperti apa?

DDM paling cocok untuk saham perusahaan yang rutin membagikan dividen, memiliki bisnis stabil, dan pertumbuhan yang relatif bisa diperkirakan.

3. Bagaimana cara menghitung DDM?

Cara menghitung DDM yang paling umum adalah memakai rumus P = D1 / (r – g), dengan P sebagai nilai wajar saham, D1 dividen tahun depan, r tingkat return yang diharapkan, dan g tingkat pertumbuhan dividen.

4. Apakah DDM cocok untuk semua saham?

Tidak. DDM kurang cocok untuk saham yang tidak membayar dividen, dividennya tidak stabil, atau perusahaannya masih fokus ekspansi dan pertumbuhan agresif.

5. Apa kelebihan utama Dividend Discount Model?

Kelebihan utamanya adalah model ini fokus pada dividen sebagai arus kas nyata bagi investor, sehingga cocok untuk menilai saham dividen dengan pendekatan yang lebih disiplin.

6. Apa kekurangan terbesar DDM?

Kekurangan terbesarnya adalah sangat bergantung pada asumsi, terutama pertumbuhan dividen dan tingkat return. Kalau asumsi awal meleset, hasil valuasinya juga bisa jauh dari realita.

7. Apa perbedaan DDM dan DCF?

DDM menilai saham dari dividen yang dibagikan kepada pemegang saham, sedangkan DCF menilai perusahaan dari arus kas bisnis secara lebih luas. Karena itu, DCF biasanya lebih fleksibel untuk banyak jenis perusahaan.

8. Kenapa DDM masih penting dipelajari?

DDM tetap penting karena membantu kamu memahami hubungan antara nilai saham, dividen, risiko, dan return. Bahkan jika tidak selalu dipakai, logika di balik DDM tetap berguna dalam analisis fundamental.

Itulah informasi menarik tentang DDM adalah yang bisa kamu eksplorasi lebih dalam di artikel populer Akademi crypto di INDODAX. Selain memperluas wawasan investasi, kamu juga bisa terus update dengan berita crypto terkini dan pantau langsung pergerakan harga aset digital di INDODAX Market.

Untuk pengalaman trading yang lebih personal, jelajahi juga layanan OTC trading kami di INDODAX. Jangan lupa aktifkan notifikasi agar kamu selalu mendapatkan informasi terkini seputar aset digital, teknologi blockchain, dan berbagai peluang trading lainnya hanya di INDODAX Academy.

Kamu juga dapat mengikuti berita terbaru kami melalui Google News untuk akses informasi yang lebih cepat dan terpercaya. Untuk pengalaman trading yang mudah dan aman, download aplikasi crypto terbaik dari INDODAX di App Store atau Google Play Store.

Maksimalkan juga aset kripto kamu dengan fitur INDODAX Staking/Earn, cara praktis untuk mendapatkan penghasilan pasif dari aset yang kamu simpan. Segera register di INDODAX dan lakukan KYC dengan mudah untuk mulai trading crypto lebih aman, nyaman, dan terpercaya!

Dalam praktekknya, transparansi aset kini diadopsi oleh sejumlah platform kripto, salah satunya melalui publikasi data Proof of Reserves (PoR) dari pihak ketiga seperti CoinMarketCap. Di Indonesia, Indodax termasuk platform yang secara rutin memperbarui informasi tersebut agar dapat diakses publik.

Kontak Resmi Indodax

Nomor Layanan Pelanggan: (021) 5065 8888 | Email Bantuan: [email protected]

Ikuti juga sosial media kami di sini: Instagram, X, Youtube & Telegram

Pasar

Pasar